La location meublée dans une SCI

La location meublée en SCI séduit pour sa souplesse et ses avantages fiscaux. Bien que la SCI soit une structure civile, il est possible d’y intégrer de la location meublée sous conditions. Cette option, bien encadrée, peut renforcer la gestion de votre SCI et optimiser la fiscalité de la SCI.

À retenir :

- La location meublée est une activité commerciale incompatible avec une SCI civile, sauf exceptions ;

- Une SCI à l’IR peut louer en meublé si ces revenus restent inférieurs à 10 % des recettes totales ;

- Une SCI à l’IS peut faire de la location meublée librement et bénéficier de l’amortissement des biens ;

- Vous devez modifier l’objet social dans les statuts pour autoriser la location meublée ;

- Le dépassement du seuil de 10 % entraîne automatiquement le passage de l’IR à l’IS ;

- La SCI facilite la transmission patrimoniale et offre des avantages fiscaux selon le régime choisi.

Peut-on faire de la location meublée avec une SCI ?

La location meublée consiste à proposer un logement prêt à l’usage, équipé pour que le locataire puisse y vivre immédiatement. Ce type de location est plus encadré que la location vide et entraîne une fiscalité différente, souvent plus avantageuse sur les revenus locatifs.

Avec une SCI, cette activité est possible, mais elle doit respecter un certain nombre de règles selon la fiscalité de la SCI.

Le principe : l’activité commerciale de la location meublée incompatible avec la SCI

Une SCI est, par définition, une société civile. Son rôle est de gérer un patrimoine immobilier sans exercer d’activité commerciale.

À l’inverse, la location meublée est qualifiée d’activité commerciale par l’article 34 du Code général des impôts.

Cela explique pourquoi elle n’entre pas naturellement dans le cadre juridique d’une SCI.

Pour autant, cette incompatibilité n’est pas systématique. Tout dépend du régime fiscal que vous avez choisi pour votre SCI.

- À l’IR, la location meublée est tolérée si elle reste marginale ;

- À l’IS, elle est pleinement compatible car la SCI est assimilée à une société commerciale.

Exemple : Si vous louez ponctuellement un petit studio meublé détenu par votre SCI à l’IR, cela peut être autorisé tant que ces recettes restent accessoires. Mais si vous louez plusieurs appartements meublés, vous risquez une requalification en société commerciale.

Exception n°1 : SCI à l’IR et la règle des 10 % à surveiller

Si votre SCI est soumise à l’impôt sur le revenu (IR), elle ne doit pas exercer une activité commerciale de manière principale.

La location meublée, considérée comme une activité commerciale, ne peut représenter plus de 10 % des recettes totales de la société.

Au-delà de ce seuil, l’administration peut requalifier votre SCI en société commerciale, ce qui entraîne automatiquement son passage à l’impôt sur les sociétés (IS) et la perte des avantages liés au régime de l’IR.

Exemple : Votre SCI réalise 30 000 € de loyers annuels au total. Les revenus issus d’une location meublée ne doivent donc pas dépasser 3 000 €. Si vous percevez 5 000 €, la SCI risque d’être requalifiée.

Exception n°2 : Location meublée et SCI à l’IS

Une SCI soumise à l’IS peut louer en meublé librement, car elle est déjà assimilée à une structure commerciale.

Ce régime permet :

- d’amortir le bien meublé,

- de déduire davantage de charges,

- et de réduire parfois le résultat imposable.

En revanche, l’IS modifie fortement la fiscalité en cas de vente ou de revente, puisque la plus-value en SCI est calculée sur la valeur comptable du bien, et non sur le prix d’achat.

Exemple : Si votre bien est amorti pendant plusieurs années, la valeur comptable baisse. En cas de vente, la plus-value imposable sera plus élevée qu’en SCI à l’IR.

Comment adapter une SCI pour faire de la location meublée ?

Pour que votre SCI puisse exercer légalement une activité de location meublée, vous devez adapter sa structure juridique et, dans certains cas, son régime fiscal. La location meublée étant considérée comme une activité commerciale, elle ne peut être intégrée dans une SCI que si cette activité est expressément autorisée et correctement déclarée.

Voici les ajustements indispensables pour mettre votre SCI en conformité :

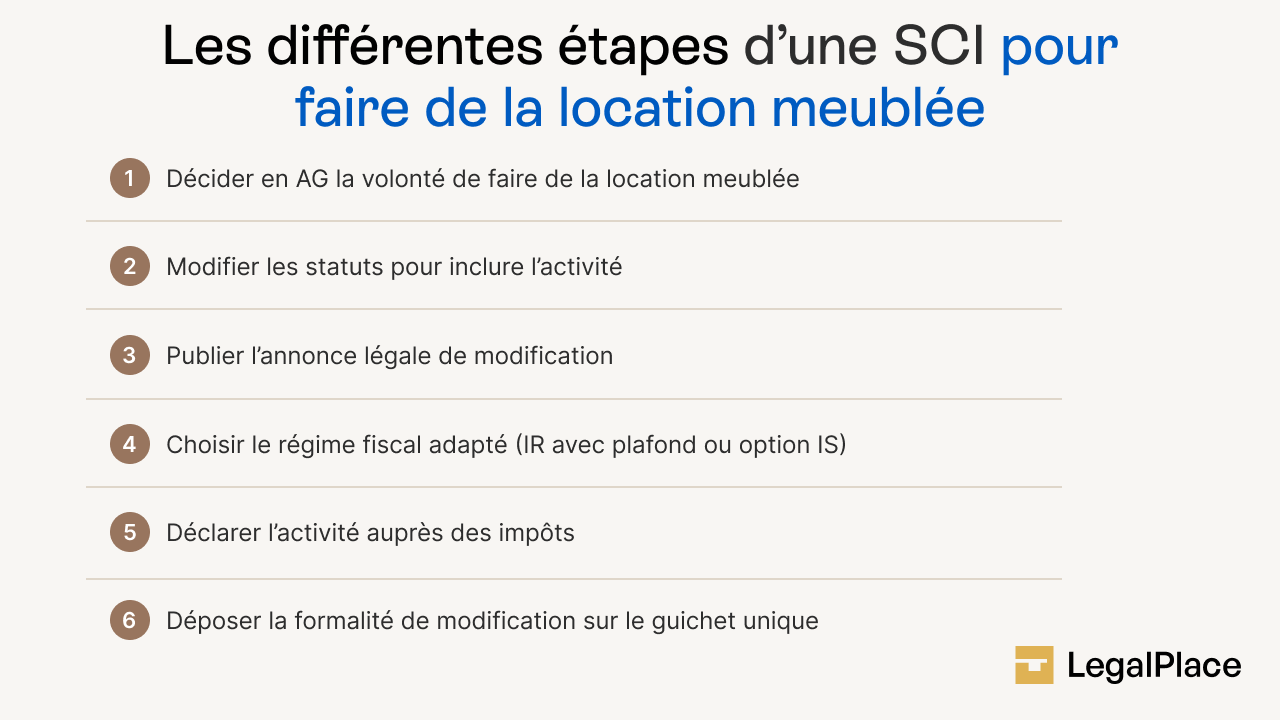

Modifier l’objet social dans les statuts

Avant toute chose, votre SCI doit disposer d’un objet social permettant la location meublée.

Si les statuts mentionnent uniquement la gestion ou la location de biens nus, vous devez les mettre à jour lors d’une assemblée générale extraordinaire, puis déposer les statuts modifiés via le guichet unique de l’INPI.

Exemple de formulation adaptée :

« L’acquisition, la gestion et la location de biens immobiliers nus ou meublés… »

Cette mise à jour officialise l’entrée de l’activité meublée dans vos statuts et sécurise juridiquement votre SCI.

Choisir le régime fiscal adapté : IS ou IR

Votre choix de régime fiscal détermine la manière dont la location meublée sera traitée.

Sous le régime IR, l’activité meublée doit rester marginale (moins de 10 % des recettes) pour éviter une requalification.

En revanche, la SCI à l’IS permet une activité meublée plus étendue, avec amortissement du bien, mais implique une fiscalité plus lourde, notamment à la revente. L’option pour l’IS doit être formalisée auprès de l’administration fiscale et elle est irrévocable.

Déclarer l’activité de location meublée

Une fois les statuts adaptés et le régime fiscal choisi, vous devez déclarer l’activité auprès du service des impôts.

- Si votre SCI passe à l’IS, la déclaration est intégrée à la procédure ;

- Dans le cas particulier où un associé exercerait personnellement une activité meublée dans le cadre de la SCI, il doit déposer un formulaire P0i sur l’INPI.

Cette déclaration permet à l’administration fiscale d’appliquer le régime correspondant et d’ajuster les obligations déclaratives de la société.

Effectuer les formalités sur le guichet unique

Toutes les démarches (modification statutaire, changement d’activité, éventuelle option fiscale) se font désormais via le guichet unique.

Vous devrez déposer :

- la décision unanime des associés ;

- les statuts mis à jour ;

- la publication dans un journal d’annonces légales ;

- la déclaration de modification de la SCI.

Ces formalités assurent que votre SCI est juridiquement autorisée à exercer une activité de location meublée et évitent tout risque de requalification fiscale.

Voici un schéma des différentes étapes d’une SCI pour faire de la location meublée :

Quelles sont les spécificités juridiques de la location meublée dans une SCI ?

La location meublée au sein d’une SCI présente des particularités importantes que vous devez connaître avant de vous lancer. Une SCI reste, par nature, une structure civile, créée pour gérer un patrimoine immobilier commun. Son cadre impose des spécificités juridiques à respecter afin que votre société ne soit pas requalifier.

Des règles juridiques à respecter pour le bail meublé

La location meublée impose des obligations précises :

- le bail doit respecter les règles applicables (Code civil ou Code de commerce selon le type de local) ;

- la durée minimale est généralement d’un an, ou de neuf mois pour un étudiant ;

- le logement doit être équipé d’un mobilier complet, accompagné d’un inventaire conforme.

Une possible qualification en LMNP

Lorsque votre SCI à l’IR exerce une activité de location meublée de façon accessoire (moins de 10 % des recettes annuelles), vous pouvez être considéré, à titre individuel, comme loueur en meublé non professionnel (LMNP). La SCI conserve alors son caractère civil et son régime fiscal initial n’est pas remis en cause.

Ce statut peut être intéressant, car il ouvre plusieurs avantages fiscaux pour chaque associé de la SCI :

- l’amortissement du mobilier, voire du bien immobilier dans certains cas ;

- la déduction des charges réelles (entretien, assurance, intérêts d’emprunt, etc.) ;

- régime micro‑BIC, applicable jusqu’à 77 700 € de recettes annuelles (hors meublés de tourisme non classés), avec un abattement forfaitaire de 50 %.

Une adaptation statutaire ou fiscale en cas d’activité plus importante

Si la location meublée occupe une place plus importante dans la SCI, vous devrez envisager :

- une modification de vos statuts ;

- un changement de régime fiscal vers l’IS ;

- ou une restructuration si l’activité devient centrale.

Quels sont les avantages de combiner la location meublée avec une SCI ?

Associer une SCI à une activité de location meublée peut être une stratégie intéressante si vous souhaitez optimiser votre fiscalité tout en structurant votre patrimoine. Cette combinaison présente plusieurs atouts, à condition de respecter les règles fiscales applicables.

Optimisation fiscale possible

Lorsque la SCI est soumise à l’IS, les biens meublés peuvent être amortis, ce qui permet de réduire le résultat imposable et donc l’impôt dû. La location meublée s’inscrit également dans le régime des BIC, souvent plus souple pour déduire les charges ou amortir le mobilier.

Exemple : Si vous louez un appartement meublé via une SCI à l’IS, vous pouvez amortir le bien, le mobilier et certaines dépenses, réduisant ainsi significativement votre bénéfice imposable.

Une gestion patrimoniale plus simple

La SCI facilite la transmission du patrimoine, notamment entre membres d’une même famille. Vous pouvez ajuster les parts sociales pour intégrer un enfant, sortir un associé ou organiser progressivement une succession, sans avoir à vendre directement le bien.

De plus, la structure permet de centraliser la gestion : encaissement des loyers, charges, décisions d’investissement… tout est regroupé dans une seule entité.

Protection de votre patrimoine personnel

L’un des avantages clés de la SCI tient à la limitation de responsabilité : vous êtes responsable uniquement à hauteur de vos apports.

En cas de difficulté financière liée au bien, votre patrimoine personnel reste protégé.

Diversification facilitée

En vous associant à plusieurs personnes, vous pouvez financer plus facilement des biens meublés de valeur plus élevée et diversifier votre portefeuille. Cela permet de réduire les risques tout en multipliant les sources de revenus.

Exemple : Deux associés peuvent réunir leurs apports pour acheter un immeuble comprenant plusieurs studios meublés, ce qui serait difficile à financer individuellement.

Valorisation du patrimoine

L’amortissement du mobilier et, dans certains cas, des travaux ou du bien lui-même contribue indirectement à la valorisation patrimoniale. Même en cas de revente, la structuration via une SCI permet d’anticiper et de répartir les gains entre associés.

Quels sont les potentiels contraintes et précautions ?

Voici un tableau clair et synthétique récapitulant les contraintes et précautions à prendre en compte pour faire de la location meublée via une SCI :

| Contraintes & Risques | Précautions à prendre |

|---|---|

| Fiscalité complexe (IR vs IS) | Bien choisir le régime fiscal adapté à votre stratégie patrimoniale |

| Charges sociales possibles | Évaluer l’impact en cas d’activité professionnelle (ex. : LMNP vs LMP) |

| Comptabilité commerciale obligatoire à l’IS | Mettre en place une gestion comptable rigoureuse |

| Évolutions législatives fréquentes | Assurer une veille juridique ou être accompagné par un expert |

| Vacance locative | Étudier la demande locale, prévoir une réserve de trésorerie |

| Risque de requalification de la SCI à l’IR | Respecter strictement le seuil des 10 % de recettes issues du meublé |

| Litiges avec les locataires | Rédiger un bail solide, établir un inventaire précis, souscrire à une assurance adéquate |

| Conflits entre associés | Prévoir une clause d’arbitrage dans les statuts, formaliser les règles de gestion |

| Décote à la revente des parts | Anticiper la fiscalité en cas de cession et consulter un notaire |

Sources :